De igual forma que en el post anterior, vamos a analizar el plan de tesorería de una empresa tipo y ver las posibles soluciones para evitar problemas de tesorería.

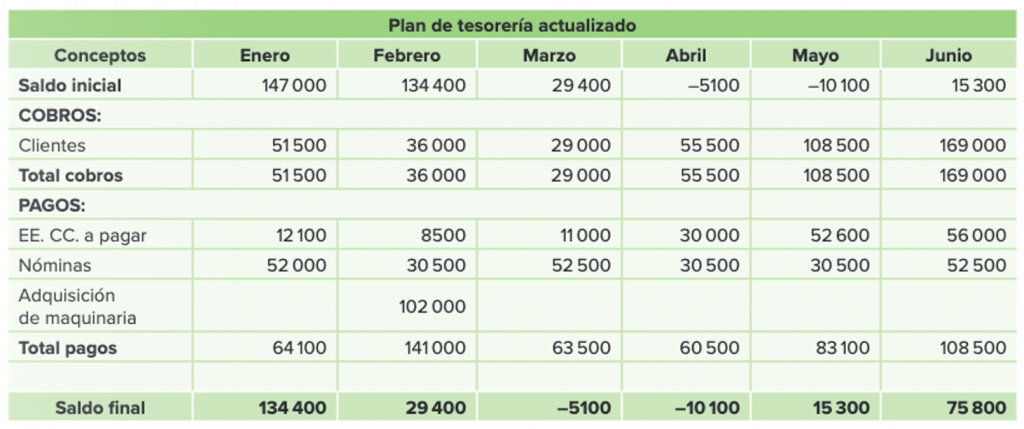

- Enero y Febrero: La empresa genera grandes excedentes de tesorería, cerrando enero con un saldo final de 134.400 €.

- El punto de inflexión: En febrero se realiza una adquisición de maquinaria por 102.000 €. Esta inversión, pagada al contado, drena la liquidez de los meses siguientes.

- El déficit: A partir de marzo, la caja entra en terreno peligroso, proyectando saldos negativos en abril (-5.100 €) y mayo (-10.100 €).

Propuesta de Solución: Sustitución de Capitales

Para evitar la suspensión de pagos en primavera, la estrategia consiste en negociar con el proveedor un aplazamiento de las deudas de marzo y abril hacia una fecha donde la empresa tenga superávit (junio).

Datos de la negociación:

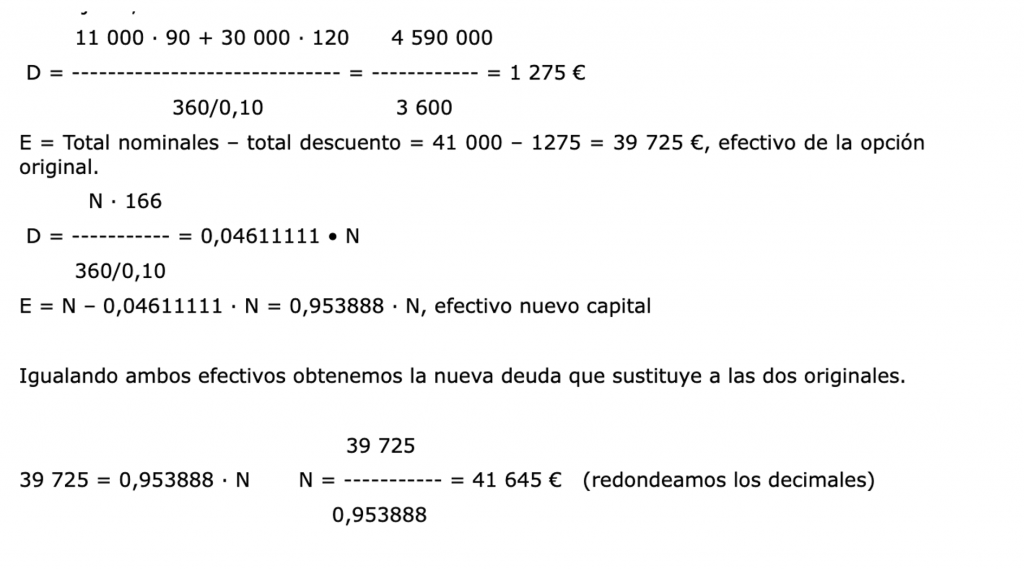

- Deuda a sustituir 1: 11.000 € (vencimiento 31 de marzo).

- Deuda a sustituir 2: 30.000 € (vencimiento 30 de abril).

- Nuevo vencimiento propuesto: 15 de junio (aprovechando el fuerte cobro de clientes de 169.000 € ese mes).

- Condiciones: Tipo de interés aplicado del 10%.

3. Cálculos Técnicos (Días de vencimiento desde el 31/12):

- Al 31 de marzo: 90 días.

- Al 30 de abril: 120 días.

- Al nuevo vencimiento (15 de junio): 166 días.

4. Resultado Estratégico

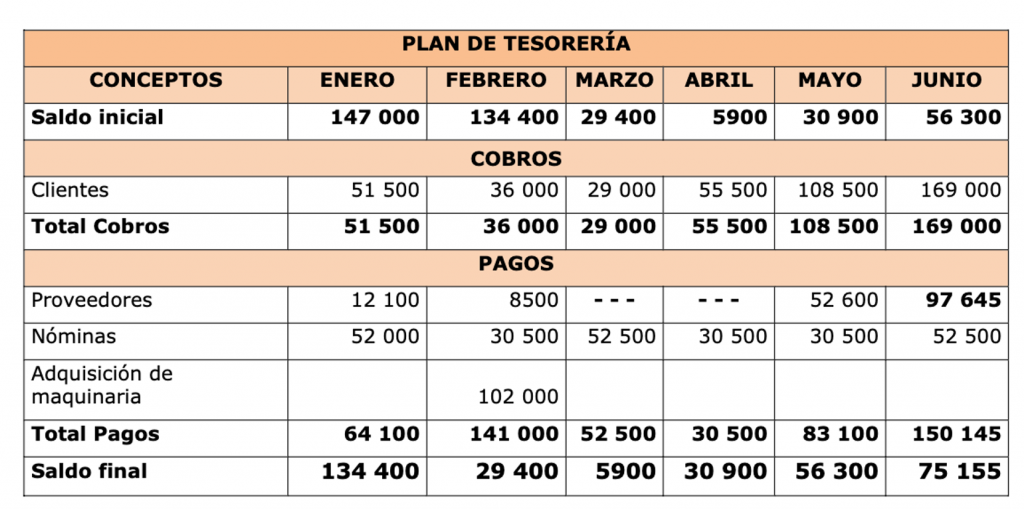

Al diferir el pago de 41.000 € de deuda operativa hacia junio, la empresa logra:

- Mantener saldos positivos durante los meses de crisis (marzo-mayo).

- Liquidar la deuda cómodamente en junio gracias al alto volumen de ventas del final del semestre.

¿Cuál es la moraleja para tu negocio?

- No descapitalices tu operativa: Las inversiones en activos fijos deben ir de la mano de financiación adecuada al tiempo de amortización.

- Usa la equivalencia financiera: Sustituir capitales con un interés del 10% puede parecer un coste, pero es una inversión en supervivencia cuando evita una suspensión de pagos.

Deja una respuesta