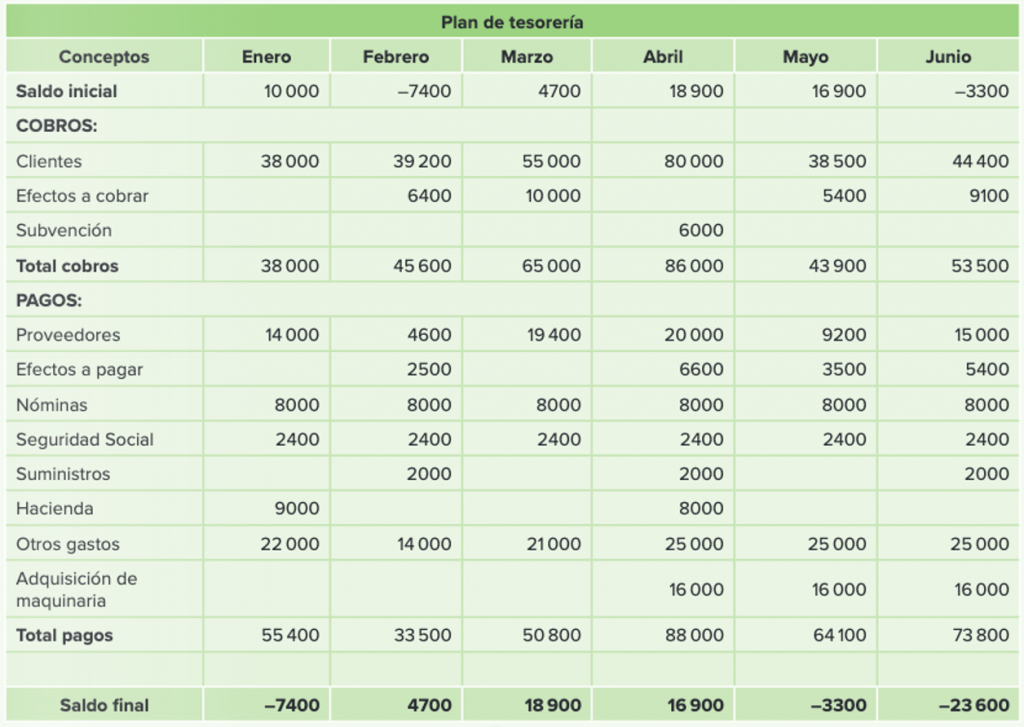

En primer lugar, tenemos que observar el plan de tesorería para poder evaluar donde puede tener la empresa problemas de liquidez.

Solución: La empresa se encuentra con problemas de liquidez a muy corto plazo, en el mes de enero, y con muy serios problemas en los meses de mayo y junio.

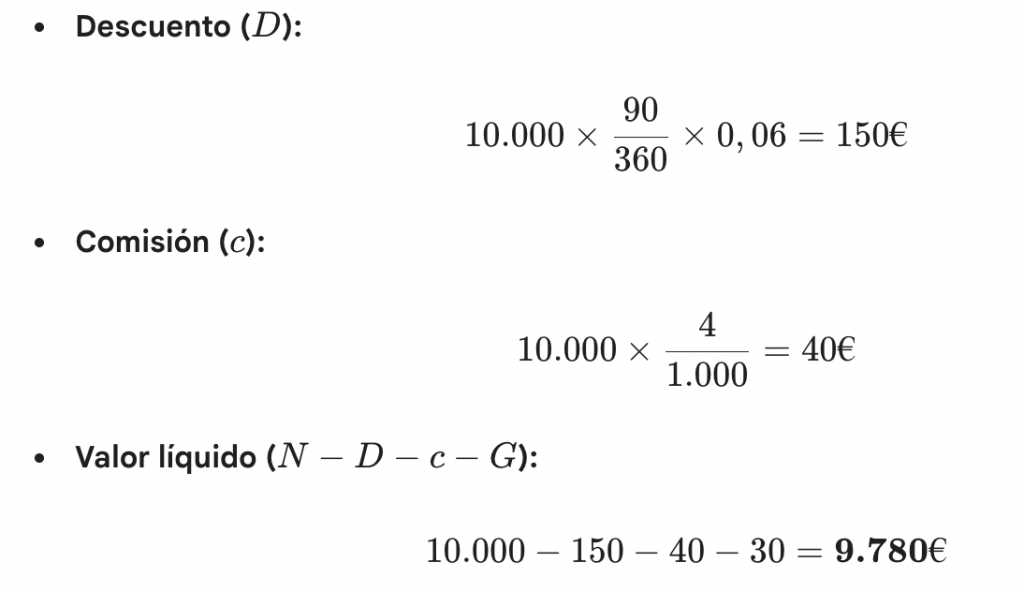

Para solucionar el desfase del primer mes se podría descontar el efecto que vence en marzo, de nominal 10.000 €.

El importe líquido de la negociación pasaría a formar parte del saldo inicial de enero, con lo que dejaríamos este mes con saldo final positivo. La letra descontada ya no aparecerá en el mes de marzo, al estar negociada en el banco, manteniéndose con superávit el saldo final de este mes.

Cálculo del valor líquido obtenido:

La entidad bancaria aplica un descuento del 6% anual, una comisión del 4‰ y gastos fijos de 30 €. El tiempo de adelanto es de 90 días (del 31 de diciembre al 31 de marzo).

Este importe se suma al saldo inicial de enero, logrando que el mes finalice con un saldo positivo.

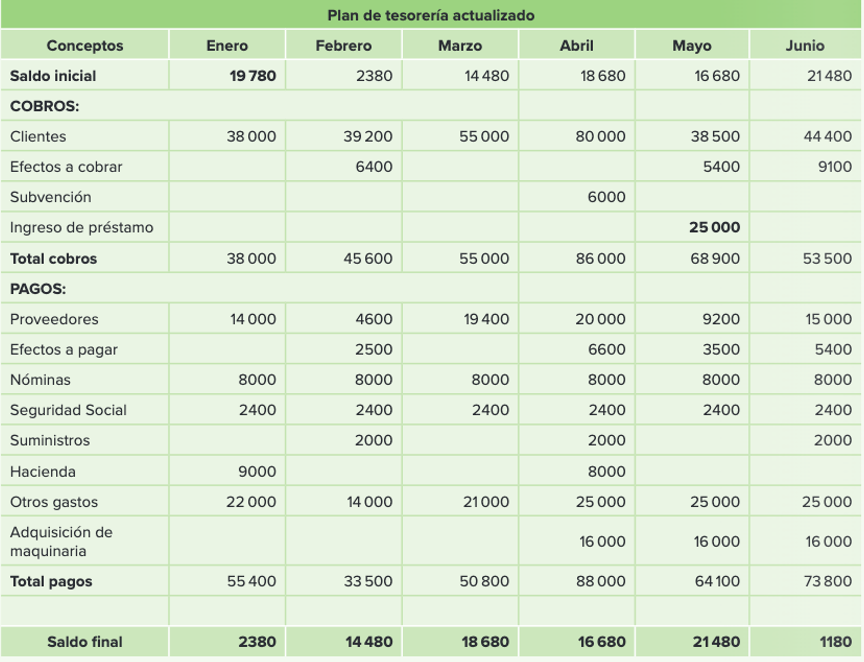

Para evitar los saldos negativos de mayo y junio, por ejemplo y ante la imposibilidad de realizar lo mismo que anteriormente, se solicita un préstamo en el mes de mayo por un importe de 25.000 €. Esto genera una entrada de dinero suficiente para que todos los periodos restantes presenten superávit.

Como hemos visto en este caso práctico, la diferencia entre una crisis de liquidez y una operativa tranquila no es la suerte, sino la capacidad de previsión.

Identificar un saldo negativo de -23.600 € con meses de antelación te da el poder de negociar con el banco desde una posición de fuerza, y no de desesperación. Ya sea mediante el descuento de efectos para adelantar esos 9.780 € que necesitas en enero, o solicitando una inyección de 25.000 € en mayo, la clave es actuar antes de que el agua llegue al cuello.

«Tu empresa puede sobrevivir una temporada sin beneficios, pero no durará ni un día sin caja.»

Deja una respuesta